債務超過という状況は多くの企業にとって避けたいシナリオです。しかし、債務超過の状況にある企業でも買収の対象となることがあります。この記事では、なぜ債務超過の会社でも買収可能であると言えるのか、債務超過の会社を買収することのメリットを解説します。債務超過の会社であるからと言って悪い会社であるとは限りません。債務超過の会社の買収はリスクを伴いますが、適切に管理されれば意外なメリットをもたらす可能性は十分あります。

- この記事を監修した人:福住優(M&A情報館 代表取締役)

債務超過の会社でも買収は可能!

債務超過とは、負債の総額が資産の総額を上回る状態を指します。多くの場合、このような状況は企業にとって望ましくないと見なされがちです。しかし、債務超過であってもその会社が買収の対象となることは十分に可能です。実際、債務超過状態の企業が買収される事例は意外と多く、これにはいくつかの理由があります。

まず、債務超過であっても、その企業が持つ特定の資産や技術、市場での位置づけ、ブランド価値などが魅力的であれば、他社からの買収対象となることがあります。例えば、技術革新により将来性が高いと見られるスタートアップ企業などがこの例に当たります。これらの企業は、研究開発費用などの初期投資により一時的に財務状況が悪化していることがありますが、その技術やサービスが市場で成功すれば、大きな収益を上げる可能性を秘めています。

また、債務超過の企業が持つノウハウや人材、顧客基盤などが買収企業にとって価値がある場合、債務超過状態にあっても買収を決断することがあります。この場合、買収によって新たな市場への進出や事業の多角化を図ることができるため、買収後のシナジー効果が期待されます。

債務超過企業の買収においては、買収後の統合プロセスにおけるリスク管理が重要です。買収によって企業の財務状況が悪化するリスクや、企業文化の違いからくる統合の難しさなど、さまざまな課題が存在します。買収を成功に導くためには、これらのリスクを事前に把握し、適切な対策を講じる必要があります。

債務超過企業の買収を検討する際には、負債の詳細を把握することが極めて重要です。債務の構造を理解し、買収後にどのような財務改善策が可能かを評価することで買収の成功確率を高めることができます。また、買収対象企業との交渉では、負債の返済計画や条件の再交渉などがキーポイントとなることもあります。

さらに、買収プロセスにおいては債務超過企業の持つ負の資産やリスクを正確に評価し、適切な価格での買収が行えるよう、専門家による精緻なデューデリジェンス(買収前調査)が不可欠です。この過程で、買収対象企業の真の価値を見極めることができれば、買収後のサプライズを防ぐことにもつながります。

債務超過の企業でも買収が可能であることを理解し、買収に際しては、負債の状況、将来の収益性、買収後の統合計画など、多角的な視点から慎重に検討することが、成功への鍵となるでしょう。

債務超過の会社を買収する方法

債務超過の会社を買収することは、多くの企業にとってリスクが伴いますが、同時に高いポテンシャルを秘めた投資機会ともなり得ます。債務超過状態の企業は、一般的に価格が低く抑えられる傾向にあるため、適切な評価とリスク管理を行うことで、価値ある資産を手に入れるチャンスがあります。ここでは、債務超過の会社を買収するための具体的な方法について解説します。

黒字倒産という言葉を聞いたことがあるでしょうか?本記事では、黒字倒産が起きてしまう具体的な理由を解説し、どのようにしてそ…

1. 財務状況の詳細な分析

債務超過の会社を買収する際の最初のステップは、財務状況の詳細な分析です。これには、負債の総額、資産の質と価値、現金流の状況、そして未来の収益性に関する見込みの評価が含まれます。この分析を通じて、債務超過の根本原因を理解し、買収後の経営改善策を立てるための重要な情報を得ることができます。

2. 債務再構築の交渉

債務超過の企業買収において重要なのが、債務再構築の交渉です。これは、既存の負債を再構築し、返済条件を買収後の企業の財務状況に合わせることを目指します。交渉は債権者と直接行われ、返済期間の延長や金利の見直しなど、様々な条件が協議されます。成功すれば、買収後の企業の財務負担を大きく軽減させることが可能になります。

3. 価値ある資産の選定と譲渡

債務超過の企業買収においては、企業の資産の中から特に価値のある部分を選定し、それを中心に買収を進める戦略が効果的です。例えば、特許やブランド、独自の技術など、他社では真似できない独自の資産を持つ企業の場合、これらの資産の価値を正確に評価し、買収プランに組み込むことが重要です。また、不要な資産は売却して負債返済に充てるなど、財務構造の最適化を図ることも必要です。

4. M&Aの手法の選定

債務超過の会社を買収するにあたり、適切なM&Aの手法を選定することが重要です。株式譲渡、事業譲渡、会社分割など、買収の方法は多岐にわたります。買収目的や債務の状況、企業の将来計画に応じて、最も効果的な手法を選ぶことが成功の鍵を握ります。例えば、特定の有望な事業部門のみを狙った事業譲渡や、債務の一部を引き受けることを避けるための会社分割などが考えられます。

債務超過の会社の買収は、正確な評価と戦略的なアプローチが必要です。リスクは存在しますが、これらを適切に管理し、価値ある資産を見極めることができれば、大きなビジネスチャンスにつながる可能性もあります。

債務超過の会社のM&A:メリットとデメリット

債務超過の会社のM&Aは、一見するとリスクが高いように思えますが、実は適切な戦略と準備をもって進めることで、多大なメリットを享受することが可能です。一方で、当然ながらデメリットも存在します。ここでは、債務超過の会社のM&Aを行う際のメリットとデメリットを深掘りし、その概要を解説します。

メリット

債務超過の会社の買収は、買収側企業にとって意外なほど多くの利点をもたらします。

1. 資産の取得コストが低い

債務超過の企業が直面している財政的困難は、買収側企業にとって市場価値よりも低価格で資産を取得するチャンスを意味することが多いです。このような状況では、売り手は現金を迅速に調達する必要があり、しばしば資産をその真の価値よりもはるかに低い価格で売却することを余儀なくされます。買収側企業はこの機会を利用して、質の高い資産を有利な条件で取得できる可能性があり、これは投資のリターンを大幅に高めることができる重要な要因です。しかしながら、このプロセスは綿密なデューデリジェンスを要求され、資産の真の価値を正確に評価することが極めて重要です。

2. 競争の優位性

債務超過の企業が持つ無形資産は、しばしば買収の大きな魅力となります。特許、商標、ブランド価値など、これらの資産は企業にとって貴重なリソースであり、競争の激しい市場において優位性を確立する上で不可欠です。

買収によりこれらの無形資産を低価格で取得できれば、買収側企業は業界内での地位を強化し、新たな市場機会を創出することが可能になります。しかし、これら無形資産の価値を適切に評価し、買収後の統合プランを慎重に計画することが成功の鍵となるでしょう。

3. 税務上のメリット

債務超過企業の買収は、税務上のメリットを提供する可能性があります。買収企業は、損失を繰り越して将来の税金の負担を軽減することが可能になる場合があります。これは、特に大きな損失を抱える企業を買収する場合に有効です。

このような税務上のメリットは、買収後の財務計画において重要な要素となり得ますが、具体的な利益を確定させるには、税法の専門知識と詳細な分析が必要です。税務上のメリットを最大限に活用するためには、買収前に専門の税理士や会計士と協力し、買収計画を慎重に策定することが推奨されます。

デメリット

しかし、債務超過の会社の買収にはいくつかのデメリットも伴います。

1. 隠れた負債のリスク

債務超過の企業を買収する際、表面上の数字だけでなく、その背後にある財務状況を深く理解することが不可欠です。公表されている財務諸表はその企業の財政状態の一部を示しているに過ぎず、隠れた負債や将来の負担になりうる契約が存在する可能性があります。このような隠れた負債は、買収後に買収側企業にとって予期せぬ財務的負担となることがあり、事業の持続可能性や成長に大きな影響を与える可能性があります。従って、デューデリジェンスの過程では、徹底的な財務分析を行い、可能な限り全ての隠れたリスクを明らかにすることが重要です。

2. 経営統合の難しさ

債務超過企業の買収は、単に財務的な計算以上のものを要求します。買収後に直面する可能性のある最大の課題の一つが、経営統合です。債務超過の企業は、しばしば深刻な経営上の問題や企業文化の問題を抱えており、これらを克服するには時間とリソースが必要です。組織間の文化的な違い、従業員のモチベーションの低下、経営方針の相違など、経営統合の過程で解決しなければならない多くの問題が存在します。買収側企業がこれらの課題に対して明確な計画を持ち、統合プロセスを慎重に管理することが、長期的な成功の鍵となるでしょう。

3. 評判の悪化

債務超過企業の買収は、時に市場の見方や企業の評判に影響を与えることがあります。特に、買収後に企業がさらに経営困難に陥った場合、その責任は買収側企業にも及ぶ可能性があります。このような状況は、顧客、投資家、取引先からの信頼を損なうことにつながり、事業全体の評価にマイナスの影響を及ぼすことがあります。したがって、買収プロセスでは、企業の評判管理と市場の期待の管理にも注意を払うことが重要です。これには、買収の戦略的な意図を明確に伝え、買収後の事業計画について透明性を持たせることが含まれます。

M&A(合併・買収)を行う際、買収対象企業の財務状況やリスクを正確に把握することは成功の鍵を握ります。その中でも「偶発債…

債務超過の会社買収時の注意点

債務超過の会社を買収する際は、慎重な評価と計画が必要です。ここでは、そのような買収を検討する際に留意すべき重要なポイントを紹介します。

債務超過の実態を正確に把握する

まず、債務超過の実態を正確に把握することが不可欠です。債務超過の程度、その原因、そして将来的に財務健全性を回復させる可能性があるかどうかを詳細に分析する必要があります。この分析は、買収価格の交渉や、買収後の経営戦略を立てる上での基礎となります。買収を進める前に、財務諸表だけでなく、業務実態、契約内容、潜在的な負債なども含めた綿密なデューデリジェンスを行うことが重要です。

債権者との関係を確認・調整する

債務超過の会社は、多額の負債を抱えているため、債権者との関係が非常に重要です。買収プロセスにおいては、債権者の同意を得ることが必要な場合があります。また、買収後に債務の返済計画を再構築する必要があるかもしれません。債権者と良好な関係を築き、適切な合意に至ることが、買収の成功には不可欠です。

経営統合と文化的適合性の検討

財務面だけでなく、経営統合後の文化的適合性も重要な考慮事項です。債務超過の会社を買収すると、従業員のモチベーションや企業文化に影響を及ぼす可能性があります。買収後のスムーズな経営のためには、異なる企業文化の統合計画を事前に立て、買収後の従業員の不安を最小限に抑え、モチベーションを維持する戦略を考える必要があります。

債務超過の会社を買収する際は、これらのポイントに留意し、慎重かつ綿密な準備と評価を行うことが成功の鍵となります。

中小企業における債務超過の割合

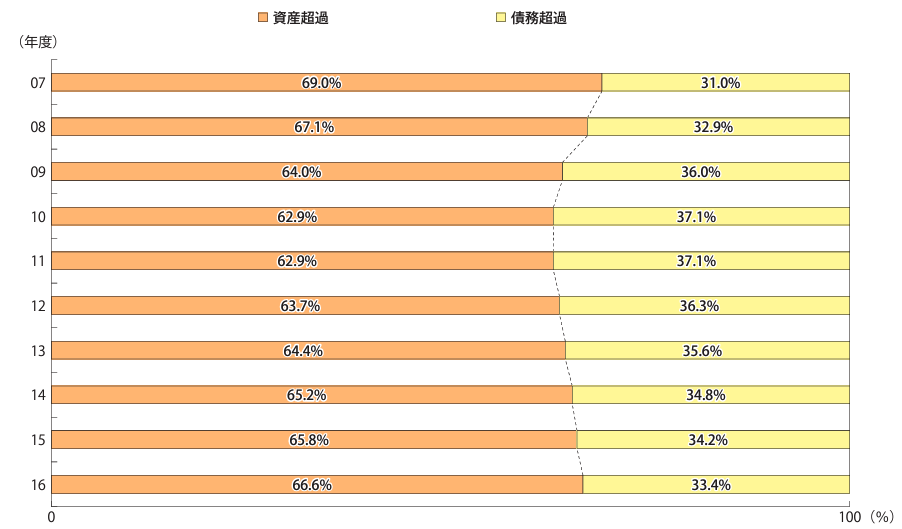

資産超過/債務超過企業の割合の推移

中小企業の経済活動において、債務超過は解決しなければならない重要な課題の一つです。債務超過は、企業が抱える財務上のリスクを示唆しており、その企業の持続可能性に疑問を投げかけるものだからです。

上記の調査では、リーマンショック後の2009年から2011年にかけて、特に中小企業の間で債務超過企業の割合が増加しました。これは、世界的な金融危機が中小企業の資金調達に与えた影響が大きいことを示しています。ただし、その後の数年間で債務超過企業の割合は緩やかに減少していることから、中小企業が徐々に財務状況を改善していることも見て取れます。

また、2007年から2016年にかけての自己資本比率(資産額に対する純資産額の割合)の変化を見ると、中小企業の間で財務構造が二極化していることが分かります。基本的には、自己資本比率が高いほど財務の健全性が高い企業であると言えます。調査では、自己資本比率が改善している企業もあれば、逆に悪化している企業も存在することが明らかとされています。この10年間で、利益を上げて自己資本比率を改善できる企業とそうでない企業の差が拡大しており、中小企業の間での経済的格差が広がっている可能性があります。

特に自己資本比率が極めて低い、すなわち債務超過が深刻な企業では、10年後も状況が改善されにくいことが示されています。これは、一度債務超過に陥ると、中小企業がそれを解消することが非常に難しいという事実を物語っています。しかし、債務超過が比較的軽微な段階で適切な経営改善措置を取ることで、状況を好転させることが可能であることも示唆されています。

このように、中小企業における債務超過の割合は多く、財務構造の二極化が進んでいます。企業の持続可能な成長のためには、財務健全性を保つことが重要です。特に債務超過が深刻な企業は、経営改善のための適切な戦略を立て、実行することが求められます。

まとめ: 債務超過の会社であっても買収可能!

債務超過の会社の買収は、リスクを伴う一方で、適切に行えば、買収側の会社にとって大きなリターンをもたらす可能性があります。債務超過の会社を買収する場合、買収プロセスを慎重に進め、デューデリジェンスを徹底し、経営統合計画を綿密に立てることが成功の鍵です。この記事を通じて、債務超過の会社をM&Aすることのメリットと、それを成功に導くために必要な注意点について理解を深めることができたはずです。債務超過企業の買収は、計画的にかつ慎重に進めることで、リターンの大きな投資となる可能性を秘めていることをしっかりと認識しておきましょう。